華安證券認為,PBAT新產能快速投放,導致原料BDO短缺,BDO價格暴漲,再次證明PBAT行業的核心競爭力在于一體化水平。一體化程度更高、可以自供原料的PBAT生產企業(以萬華等公司為例)才能在將來可降解塑料市場中獲取超額收益。

萬華投資10萬噸BDO項目

2021年1月7日,眉山市人民政府網站對萬華化學(四川)有限公司天然氣制乙炔產業鏈及園區配套公輔工程項目環境影響評價(征求意見稿)公示。根據環評中的描述,萬華投資 BDO 項目主要是為了四川基地的6萬噸PBAT 項目做原料配套。

顯然, 前期相對富裕的原料可能跟不上 PBAT 的新增需求,原料配套將成為未來 PBAT 行業競爭的重要影響因素。

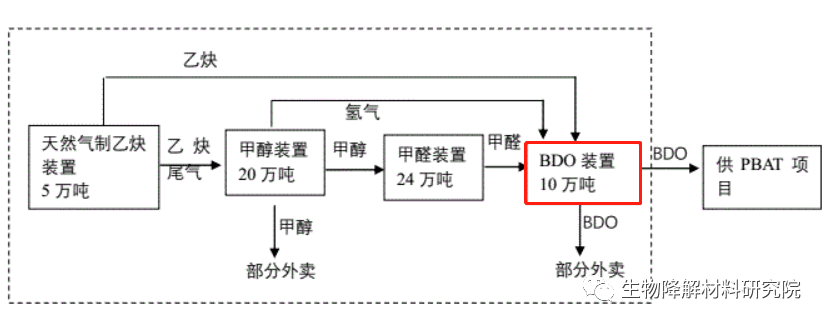

項目選址于四川省眉山高新技術產業園區,項目總投資約28.75億元,總占地面積約57.6公頃。本項目以外購天然氣、氧氣為原料,采用國際和國內先進的天然氣乙炔技術、天然氣乙炔尾氣合成甲醇技術、甲醇生產醛技術、1,4-丁二醇技術,依托眉山市四川省眉山高新技術產業園區優勢條件,建設天然氣制乙炔產業鏈項目。

本項目包括四個生產裝置及配套公輔設施,四個生產裝置分別是:天然氣乙炔裝置,5萬噸/年;乙炔副產合成氣制甲醇裝置,20萬噸/年;醛裝置,24萬噸/年;BDO裝置,10萬噸/年。本項目裝置年操作時間為8000小時。

萬華為什么投資10萬噸BDO

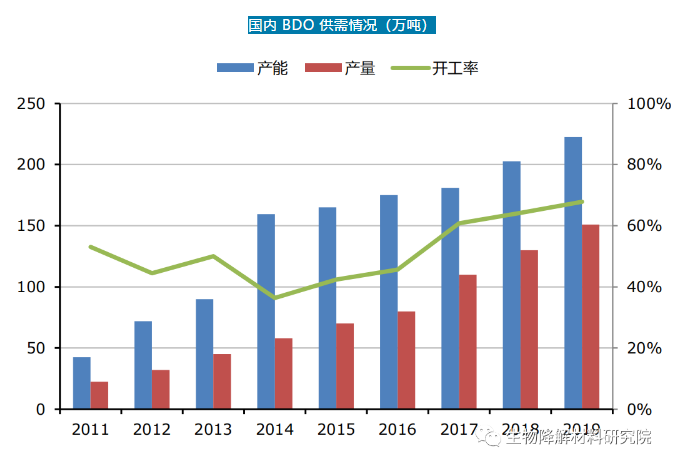

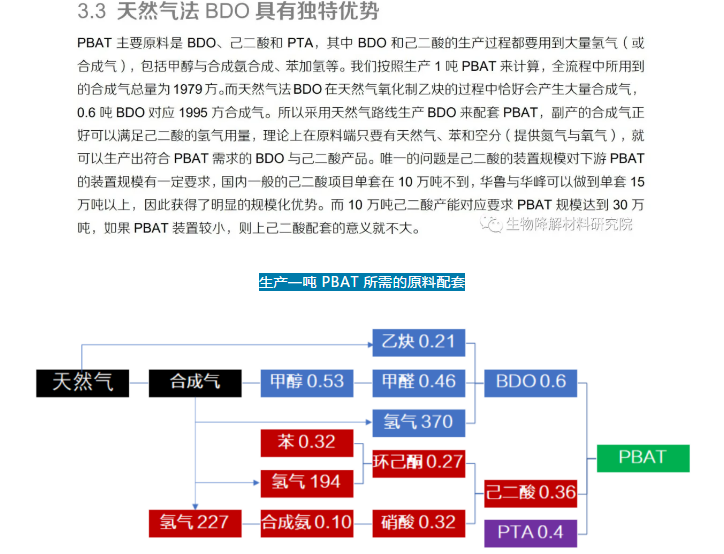

據東方證券研究所分析,雖然萬華長期以來秉承一體化低成本的投資思路,但是 BDO 自從 2013年國內技術突破之后,長期處于嚴重過剩狀態,行業平均開工率一直很低。按照一般思路,為了切入可降解塑料這樣高成長的賽道來配套回報率很低的上游重資產項目,看似是非常得不償失的投資。但我們分析認為,原料配套很快將成為 PBAT 項目成功與否的關鍵,BDO 景氣度將在可降解塑料的帶動下發生反轉,而萬華選擇的天然氣法 BDO 有望成為其中獲利最大的路線。

萬華為什么選在四川眉山建BDO

PBAT所用的三種原料 PTA 和己二酸產能主要都集中在中東部,BDO 主要集中在西部。

之所以形成這樣的格局,主要原因是 PTA 與己二酸的主要原料對二甲苯和苯的供給大多來自東部的煉化裝置;而BDO 國內占主流的是電石法路線,電石產能都在西部且難以長距離運輸。

在西部生產 PBAT 就需要將 PTA 和己二酸運到西部,中間會產生大量額外的運費成本。

萬華在四川眉州建設 PBAT 和BDO 產能,從地理位置來說十分優越,原料 PTA、己二酸以及產品運輸可以依托長江河運,物流成本很低。

萬華天然氣法BDO有什么優勢

東方證券研究所稱,萬華在 BDO 還未大幅反轉之前,在四川建設天然法 BDO產能,具有非常好的卡位效應。因為政府很少批準天然氣化工項目,所以目前國內現有的三套天然氣法 BDO 項目(四川天華8.5萬噸、重慶馳源化工6萬噸、延長石油10萬噸)都是地方國企依靠區域資源優勢所建。

PBAT進入爆發期,亟需原料BDO

生物降解塑料行業已經進入了爆發期,其中最具潛力放量的品種之一就是 PBAT,主要原因一是國內已經掌握了成熟的 PBAT 生產技術和設備,二是我國擁有比較充足的 PBAT 原料產能。當時國內已建 PBAT 產能約 30 萬噸,規劃產能 126 萬噸,僅半年之后就新增了超過 300 萬噸規劃產能,而且我們日常生活生活中的一些一次性塑料制品也確實開始使用 PBAT,這些無不證明了行業成長的爆發性和確定性。

PBAT 新增項目不斷增加,說明該產品并沒有技術壁壘,雖然目前盈利很好,如果不能在改性和制品上有所突破,遠期來看難免陷入成本競爭。一旦進入成本競爭,一體化程度、規模化效應、成本控制就成為衡量項目競爭力的關鍵指標。萬華此次為了保障 PBAT 的競爭力,已經要在四川投資BDO 項目。

如果300萬噸PBAT擬建產能全部投產,為BDO帶來最直觀的消耗量將達到170萬噸,這是當前BDO產能供應遠遠不夠的,于是也就促使BDO新增產能增多,其中企業多為現有產能擴產,或是謀求產業鏈的上下配套、自給自足。

這些上游原料公司在往下游延伸

東方證券研究所認為,沿著這一邏輯看,未來華魯恒升要投資 PBAT 都不足為奇,因為華魯不僅擁有己二酸產能,還有特別優秀的成本控制力。

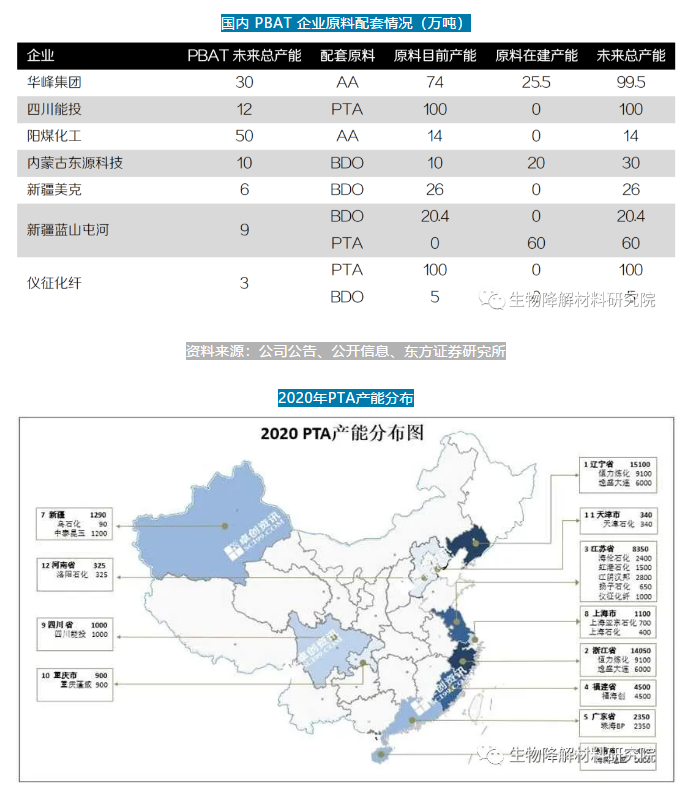

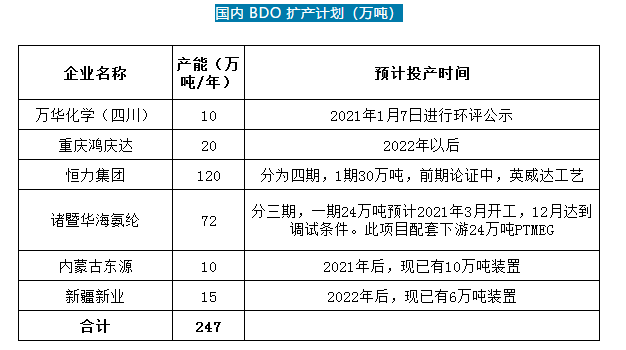

國內已規劃的 PBAT 項目中有兩股非常重要的力量,就是中東部擁有 PTA 和己二酸產能的企業,及西部擁有 BDO 產能的企業。比如華峰集團是國內最大的己二酸供應商,規劃建設 30 萬噸 PBAT產能;還有西部的新疆美克、藍山屯河、東源科技等,本身是國內主要的 BDO 生產商,都已經在建或擴建 PBAT 產能。而據中金公司消息,恒力集團也在規劃120萬噸BDO產能,首期30萬噸。

西部特別是新疆地區上馬PBAT主要可以滿足當地的農膜需求,中東部的消費形式更加多樣。